文|博鳌亚洲论坛 新开发银行 曹莉 郑元 徐兵1

应对气候变化、实现绿色低碳转型,是当下世界各国实现可持续发展的重大现实任务。携手打造绿色丝绸之路,已成为落实“一带一路”倡议的重要支柱。对接“一带一路”沿线国家的气候战略,推动气候投融资的发展与合作,将有力地促进沿线国家和地区应对气候变化,并帮助其抓住绿色产业发展机遇,实现《巴黎协定》气候目标以及全球可持续发展目标。

一、“一带一路”沿线气候行动任务艰巨、融资缺口巨大

近年来,随着全球极端天气频发,俄乌冲突引发 能源危机,经济社会发展的能源需求巨大,“一带一路”沿线国家和地区气候适应和减缓行动任务越来越艰巨。

(一)“一带一路”沿线地区碳排放总量大、减排任务艰巨

各国碳排放在不同的历史发展阶段呈现出异质性的趋势和结构。工业革命带来了技术革新,但也加大了各国对煤炭、石油等化石能源的消耗,碳排放总量持续增加。21世纪以来,应对气候变化成为全球共识,自2010年后,全球碳排放总量增速放缓,出现了发达国家和发展中国家的分化。发达国家步入后工业化时期,其中大部分国家基本实现碳达峰,近年来碳排放不断减少;新兴经济体则在近几十年才开始工业化,碳排放不断攀升,占全球碳排放总量的比重较大。

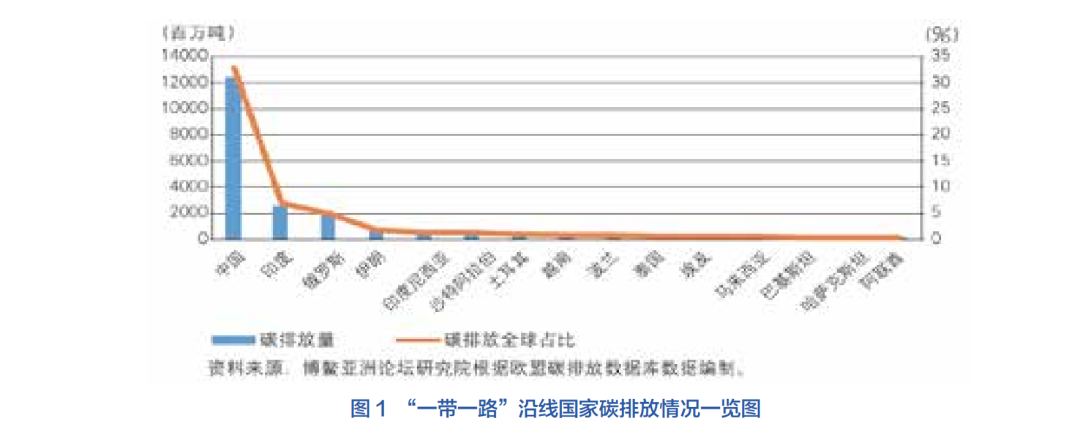

“一带一路”沿线国家和地区大多为发展中国家,碳排放总量大、减排难度大。以欧盟排放数据库为基础对“一带一路”沿线国家和地区2的碳排放进行测算,2021年65国碳排放总量为237亿吨,全球排放量占比达62.5%。其中,碳排放占全球2%以上的国家包括中国(33%)、印度(7%)、俄罗斯(5%)、伊朗(2%)、印尼(2%)、沙特(2%);土耳其、越南、波兰、泰国、埃及、马来西亚、巴基斯坦、哈萨克斯坦、阿联酋约为1%。同时,根据国际能源署(International Energy Agency)《2022碳报告》, 2022年在能源危机下,全球煤炭生产和煤炭发电均创历史纪录。该机构预计,2022年至2025年,全球10%的新增电力要靠煤炭和天然气发电来满足,东南亚、印度和中国的煤炭用量要分别增加14%、7%和5%。

面对应对气候变化和实现低碳转型的艰巨任务,绝大多数“一带一路”沿线国家积极承担自身国际责任,在经济工业化的同时积极参与低碳减排活动,作为《巴黎协定》缔约方向《联合国气候变化框架公约》(United Framework Conventionon Climate Change, UNFCCC)秘书处提交了国家自主贡献承诺(National Determined Contribution, NDC),已经或正在制定应对气候变化长期战略。其中,近40个国家提出了碳中和时间表。越南、泰国、马来西亚、阿联酋等国家把最晚实现碳中和目标的年份定在2050年,土耳其为2053年,中国、俄罗斯、印度尼西亚、沙特阿拉伯、哈斯克斯坦为2060年,印度为2070年。在碳排放量位居沿线前十名的国家中,中国先后于2021年和2022年发布《中国本世纪中叶长期温室气体低排放发展战略》和《国家适应气候变化战略2035》。2022年,印度尼西亚推出《2050低碳和气候韧性长期战略》,俄罗斯发布《2050年低温室气体排放社会经济发展战略》,印度发布《印度长期低碳发展战略》,沙特推出了“绿色沙特倡议”和“绿色中东倡议”。

整体来说,考虑到“一带一路”沿线国家整体碳排放量大、经济发展水平低、基础设施建设水平相对落后且债务脆弱性大等现实情况,这些国家想要按照《巴黎协定》要求、于2050-2070年间逐步实现碳中和必将面临比发达国家更加严峻的形势,构成“一带一路”沿线气候行动的一大挑战。

(二)“一带一路”沿线地区融资难度较高、融资缺口巨大

“一带一路”沿线国家以发展中国家为主,在气候适应性措施和节能减排方面存在较大资金缺口。清华大学研究团队按“3060”情景测算,若想实现2℃的温控目标,中国在2020-2050年需要约127万亿元的投资,若想实现1.5℃的温控目标,中国在2020-2050年间总投资需求则将达到超过174万亿元。发改委价格监测中心预计,2030年实现碳达峰每年资金需求将达3.1万亿-3.6万亿元,与当前每年只有5265亿元实际投入相比,资金缺口超过2.5万亿元(约合3700亿美元)。根据印度智库能源、环境、水资源理事会能源和金融中心(CEEW-CEF)2021年发布的研究报告,要实现2070年碳中和目标,印度需要累计投资10.1万亿美元,要实现净零排放目标,印度仍面临3.5万亿美元的投资缺口,需要发达经济体提供1.4万亿美元的优惠融资。印尼国家发展计划部预计,2021-2030年,印尼年碳减排投资成本预计为1500-2000万美元,相当于GDP的3.4-4.5%,但近年中央政府在减碳上的投入未达到GDP的2%。世界银行预计,为适应气候变化,越南在2022-2040年间需要投入2540亿美元的资金,减排降碳需要1140亿美元,两项合并相当于年度GDP的6.8%,其中1%需要依靠外部融资支持。

同时,全球气候融资快速发展的红利并未平等惠及各类经济体。流入“一带一路”沿线发展中国家气候资金十分有限,而且成本很高。2023年上半年,企业绿色债券和贷款发行量首次超过了化石燃料相关债务发行量,全球气候融资迅速发展。但是,彭博数据显示,截止到2023年6月,可持续融资未清偿部分超过70%都分布在成熟市场,仅有不到15%分布在新兴市场,“一带一路”沿线国家得到的气候融资更为有限。气候政策倡议(Climate Policy Initiative)组织测算,2021年全球气候融资规模达到8500-9400亿美元,比2019-2020年平均增长28%-42%。就2020年气候融资全球分布来看,东亚和太平洋地区占了近一半(中国占了其中的81%),北美和西欧占了四分之一左右,其他国家占比不到四分之一。而且,76%的气候融资是在国家内部筹集的,东亚和太平洋经济体在国内动员了约93%的气候资金,南亚和中东北非57%-58%的气候资金来自外部。另外,公共部门和私人部门的贡献大体相等;赠款占比低于5%,优惠贷款占比为16%。此外,联合国开发计划署(United Nations Development Program)2018年的一份报告比较了发展中国家和发达国家若干绿电项目的成本,结果发现,前者股权融资的成本比后者高出80%,债务融资成本高出100%。当前,在全球美元借贷利率急剧攀升的大背景下,“一带一路”沿线许多发展中国家硬通货气候融资成本可能进一步上升。

融资缺口大、融资成本高成为了限制“一带一路”沿线国家可持续发展的另一大重要现实问题,制约着 “一带一路”沿线气候行动。

专栏1 气候金融、绿色金融、转型金融以及可持续金融的定义

气候金融(Climate Finance)概念源自联合国气候变化大会关于资金机制的谈判。联合国气候变化框架公约(United Nations Framework Conventionon Climate Change, UNFCCC)官网对于气候金融的定义是来自公共、私人或其他渠道的,用于支持减缓和适应气候变化行动的地方、国家和跨国融资3。气候减缓即减少和限制温室气体排放或加强温室气体隔离的各类行动,包括提高能源效率、发展可再生能源、进行碳捕捉与封存、清洁交通、垃圾和废物再利用、农业和林业以及其他土地利用方式中增加碳汇的活动等;适应气候变化即提高对气候变化的适应能力和韧性,以减少气候变化带来的影响及各种风险,涉及水资源管理、环境卫生、农林业、渔业、健康、预防和防止气候灾害等领域4。涉及上述两个方面的投融资行为均可归结为气候投融资。

绿色金融(Green Finance)的定义在2016年由G20绿色金融研究小组写入《G20绿色金融报告》,即通过减少空气、水和土壤污染,降低温室气体排放,提高资源使用效率,减缓和适应气候变化并体现协调效应带来环境效益以支持可持续发展的投融资活动。要求将环境外部性内部化,强化金融机构对环境风险的认知,提升环境友好型的投资和抑制污染型的投资。经济合作与发展组织(OECD)将绿色金融定义为,为实现经济增长,同时减少污染和温室气体排放,最大限度地减少浪费,提高自然资源的使用效率而提供的金融服务。中国在其《关于构建绿色金融体系的指导意见》政策文件中,给出了绿色金融的官方定义,即“指为支持环境改善、应对气候变化和资源节约高效利用的经济活动,即对环保、节能、清洁能源、绿色交通、绿色建筑等领域的项目投融资、项目运营、风险管理等所提供的金融服务”5,同时确立了中国绿色金融体系建设的顶层架构。

可持续金融(Sustainable Finance)则是更为宽泛的概念。G20相关文件提出,可以将可持续金融广义地理解为有助于实现强大、可持续、平衡和包容的融资以及相关制度和市场安排,通过直接和间接方式支持国际可持续发展目标SDGs框架。国际货币基金组织(International Monetary Fund)将可持续金融定义为将环境、社会和治理(Environmental, Socialand Governance, ESG)原则纳入商业决策、经济发展和投资战略。可以说,可持续金融涵盖了所有为实现可持续发展目标(SDGs)的投融资活动和制度安排。转型金融重点指向其中向低排放、净零排放以及气候适应转型的金融服务;绿色金融则重点指向服务减缓气候变化类和环保类的投融资活动及安排;气候融资则包括了支持减缓和适应气候变化的投融资活动。

2021年G20领导人峰会批准了由中美牵头的可持续金融工作组提交的《G20可持续金融路线图》,提出提升全球可持续金融界定标准的可比性与一致性、建立全球统一的可持续披露标准、建立转型金融框架等重要发展方向和行动。2021年11月,中国人民银行和欧盟委员会相关部门担任共同主席的可持续金融国际平台(International Platformon Sustainable Finance, IPSF)在COP26期间发布《共同分类目录》,并于2022年6月发布目录更新版本。《共同分类目录》进一步提升了国际可持续金融分类的可比性和兼容性,引入更多近零排放概念而非传统的绿色概念,以期引导更多资金投入建筑业、制造业等传统行业的绿色转型8。2023年6月,国际可持续标准委员会(International Sustainability Standards Boards, ISSB)发布了可持续和气候相关两份披露准则,推进全球可持续和气候融资活动披露向可比和可信迈进。

转型金融(Transition Finance)概念则由OECD于2019年提出,指在经济主体向可持续发展目标转型的进程中,为它们提供融资以帮助其转型的金融活动6。《2022G20可持续金融报告》中将转型金融明确定义为在可持续发展目标(SDGs)背景下,以符合《巴黎协定》目标的方式,支持经济向低排放、净零排放以及气候适应转型的金融服务,包括五个支柱和22条原则7。广义上讲,转型金融涵盖了向联合国17个可持续发展目标转型的全部金融活动;狭义上讲,指对于“棕色产业”和碳密集产业低碳转型的金融支持。

二、“一带一路”沿线气候投融资进展

上述事实显示,“一带一路”沿线国家气候投融资缺口大、碳减排难度大,当地政府迫切需要外部资金的共同支持,鼓励各类机构在“一带一路”沿线国家进行气候投融资。“一带一路”沿线国家纷纷推出气候战略,光伏、风电等可再生能源技术实现规模性发展,具有较大的投资价值。因此,即使遭遇世纪疫情和重大地缘冲突,“一带一路”沿线国家气候投融资持续升温,成为当下的热点问题之一。

(一)沿线国家气候投融资情况

从投资方看,2019年,中国推动成立“一带一路”绿色发展国际联盟,发布《“一带一路”绿色投资原则》。2020年,中国对“一带一路”沿线可再生能源的投资占比首次超过化石能源。2021年9月21日,习近平主席在联合国大会上宣布,中国将不再新建海外煤电项目,预示着以风电、光伏为主的可再生能源成为中国“一带一路”能源投资重点。2021年底,绿色和平组织(Greenpeace)预测,到2030年中国对“一带一路”沿线国家太阳能和风能的投资潜力为1911-5733亿美元。与此同时,中国与澳大利亚、新加坡、法国、意大利等14国签署了开展第三方市场合作的备忘录或发表声明,“一带一路”沿线可再生能源成为中外资机构联合投资的重点领域。例如,今年4月中国电建与法国施耐德电气集团签署合作备忘录,双方将持续聚焦低碳能源、智慧交通、基础设施等“一带一路”建设重点行业。

从融资方看,“一带一路”沿线国家正在努力推进气候融资模式多元化。沿线大多数发展中国家通过建立公私合作的政策框架(Public - Private Partnerships, PPP),培育金融市场体系特别是发挥资本市场作用,来逐步转变气候融资手段单一、规模较小的局面。例如,越南PPP立法和乌兹别克斯坦的PPP修订法案均于2021年初生效。2021年,由中欧等经济体共同发起的可持续金融国际平台发布了《可持续金融共同分类目录报告》。东盟也在同年发布了《东盟可持续金融目录》。中国、哈萨克斯坦和印尼已经建立碳排放权交易市场,泰国、沙特、新加坡先后建立起自愿碳信用市场。

2013-2022年来,“一带一路”沿线国家的绿色债券和绿色贷款发行量逐年递增,呈现井喷式增长。绿色债券和绿色贷款发行总额从2013年的不足30亿美元增长到了2022年的1645亿美元,除了2020年受疫情原因有所下降,其余各年均保持高速增长态势,2021和2022年年均增长率更达到194%和24%。

在融资方式上,2015年前,“一带一路”沿线国家的绿色融资方式相对单一,绿色贷款占绝对主导地位。2015年后,各国政府加大对绿色融资的重视力度,提出建立绿色金融体系,鼓励对绿色信贷资产实行证券化。受中国、新加坡、香港等国家和地区影响,“一带一路”沿线国家和地区的绿色债券发行量在2015年后大幅提升,并在近几年成为绿色融资的主要方式。

2015年,中国政府先后发布《生态文明体制改革总体方案》、《绿色债券支持项目目录(2015年版)》和《绿色债券发行指引》等文件,提出绿色债券概念并首次对其范围、分类、发行方式、评级和信息披露等情况做出清晰规定。2016年,中国出台《关于开展绿色公司债券试点的通知》,绿色公司债券正式在上交所公开发行。之后各年间,中国不断出台绿色债券相关规定,细化绿色债券支持的项目和领域,对募集资金的使用情况及绿色债券的评估监管做出更为细致的规定,大大促进了绿色债券的发展。如2021年,《绿色债券支持项目目录》发布,更科学地界定了绿色项目标准,不再把煤炭等化石能源清洁利用等高碳排放项目纳入支持范围。近年来,东盟国家也积极出台促进绿色融资的政策。例如,新加坡金融管理局于2017年发布了有效期至2023年5月31日的可持续债券资助计划,推动新加坡绿色债券发行;并于2019年11月启动了绿色金融行动计划(Green Finance Action Plan),设立了总额20亿美元支持全球资产管理人的绿色投资计划(Green Investment Programme),出台绿色和可持续性挂钩的贷款津贴计划(Green & Sustainability - Linked Loan Scheme, GSLS),以支持环境可持续项目,减轻新加坡及包括一带一路沿线区域在内的国家和地区的气候变化风险。今年,该绿色金融行动计划扩展为“净零行动融资计划”(Finance for Net Zero Action Plan),纳入转型融资。此外,印度、中国香港和中国台湾省等国家和地区也纷纷支持绿色融资,综合采用绿色贷款和绿色债券的方式,鼓励清洁可持续项目和低碳环保企业的发展。

此外,从“一带一路”沿线金融机构推动实体机构实现净零排放的努力看,“一带一路”绿色投资原则(Green Investment Principles)9签署机构中,68%的机构正在制定各种形式的煤炭/化石燃料撤资政策,增强了全面逐步淘汰煤炭/化石燃料的决心;49%的签署机构已遵循TCFD进行了首次环境风险披露;54%的签署机构正在量化和披露对碳密集型行业的敞口;70%的签署机构正在设定量化绿色投资目标等。

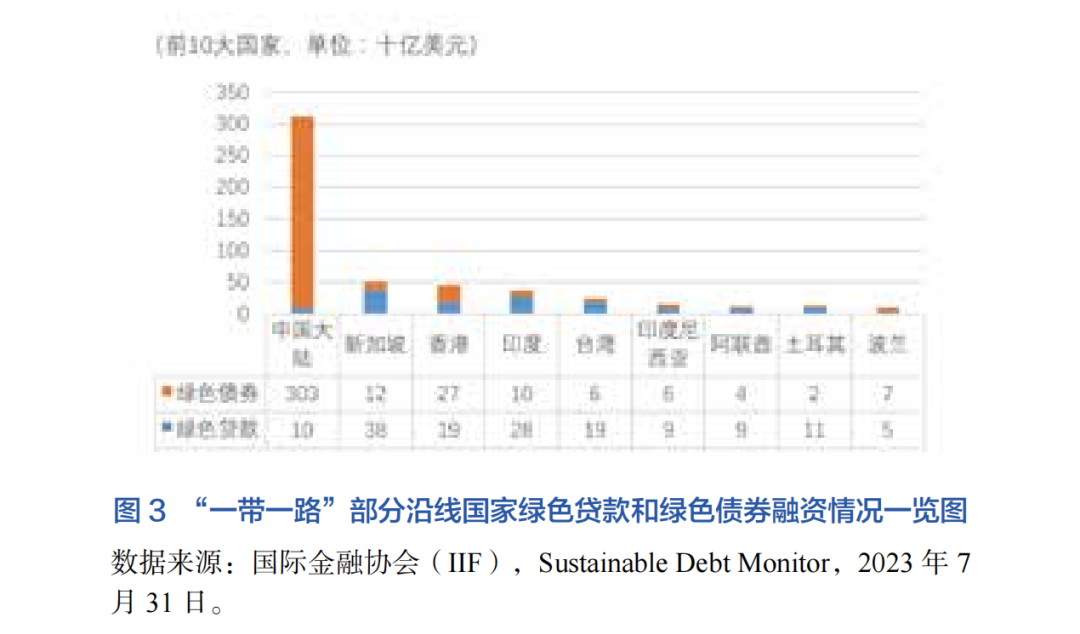

总体来看,近些年来,许多“一带一路”国家从主要依靠财政资金转向开发性贷款、项目融资、绿色资本市场债权股权融资等各类混合融资。根据彭博社数据库统计,2010至2022年,“一带一路”沿线国家和地区累计共发行绿债4000亿美元,占全部绿债发行的20%。沿线国家和地区同期绿色贷款累计超过1930亿美元10,占全部绿色贷款累计额的27%。中国、中国香港特别行政区、新加坡和印度分别位居“一带一路”沿线国家和地区绿色债券发行量前四位,绿色贷款总额也位居世界前列。中国台湾省、土耳其、阿联酋、印度尼西亚及沙特阿拉伯在绿色贷款方面也有突出的表现。此外,亚洲实力雄厚的主权财富基金(如中投公司、新加坡淡马锡、阿联酋穆巴达投资公司)以及多元化的中长期投资基金(如丝路基金和中国-中东欧基金)成为“一带一路”沿线绿色股权投资的重要参与方。

(二)多边开发银行参与沿线国家气候投融资情况

多边开发银行(Multilateral Development Banks, MDBs)和多双边气候基金在“一带一路”沿线气候融资方面发挥着积极作用。MDBs是绿色及可持续发展项目领先的实践者、投资者以及多方利益相关者强有力的召集人,对国别发展状况及政治、货币、金融等风险有独立的评估。MDBs可以支持绿色资本市场建设,尤其是探索本币绿色及可持续债券发行;有效利用资金、技术、金融产品标准、理念、信息等优势推动建立公私伙伴关系;带动混合融资、锚定投资,吸引包括私营部门在内的投资者,在不增加沿线国家财政压力的前提下填补绿色融资缺口。

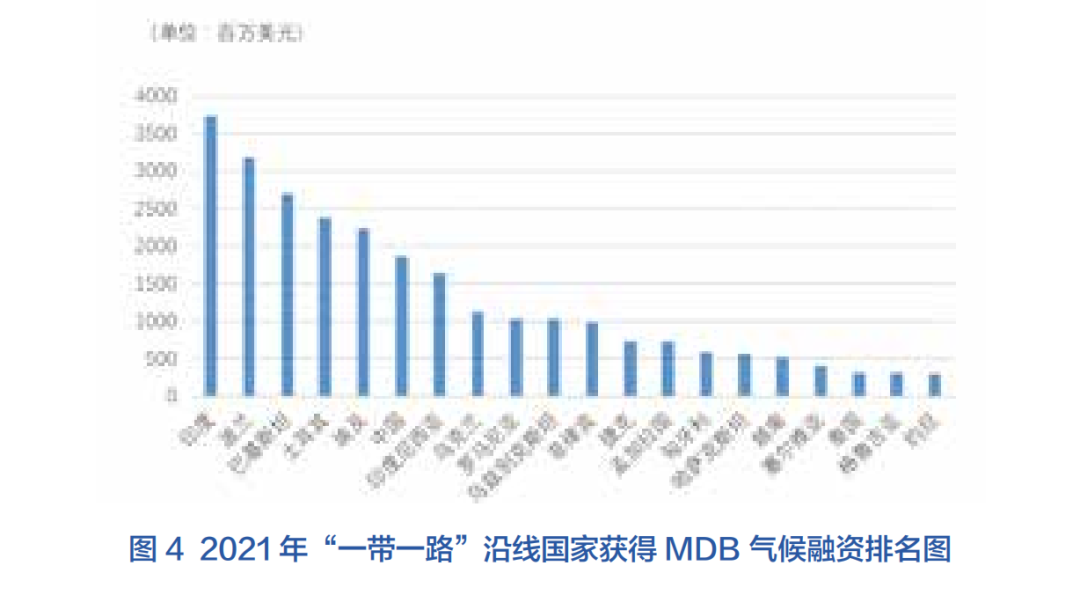

《2021年多边开发银行气候融资联合报告》披露,2021年MDB气候融资总量达818亿美元,其中625亿美元用于支持气候减缓类项目活动,192亿美元用于支持气候适应性项目活动。MDB还调动了共计897亿美元配套资金,其中45.7%来自私营部门。2021年,“一带一路”沿线国家共接受MDB约300亿美元的气候融资,其中印度(37.4亿美元)、波兰(31.9亿美元)、巴基斯坦(27.0亿美元)、土耳其(23.9亿美元)和埃及(22.3亿美元)获得的气候融资额最大

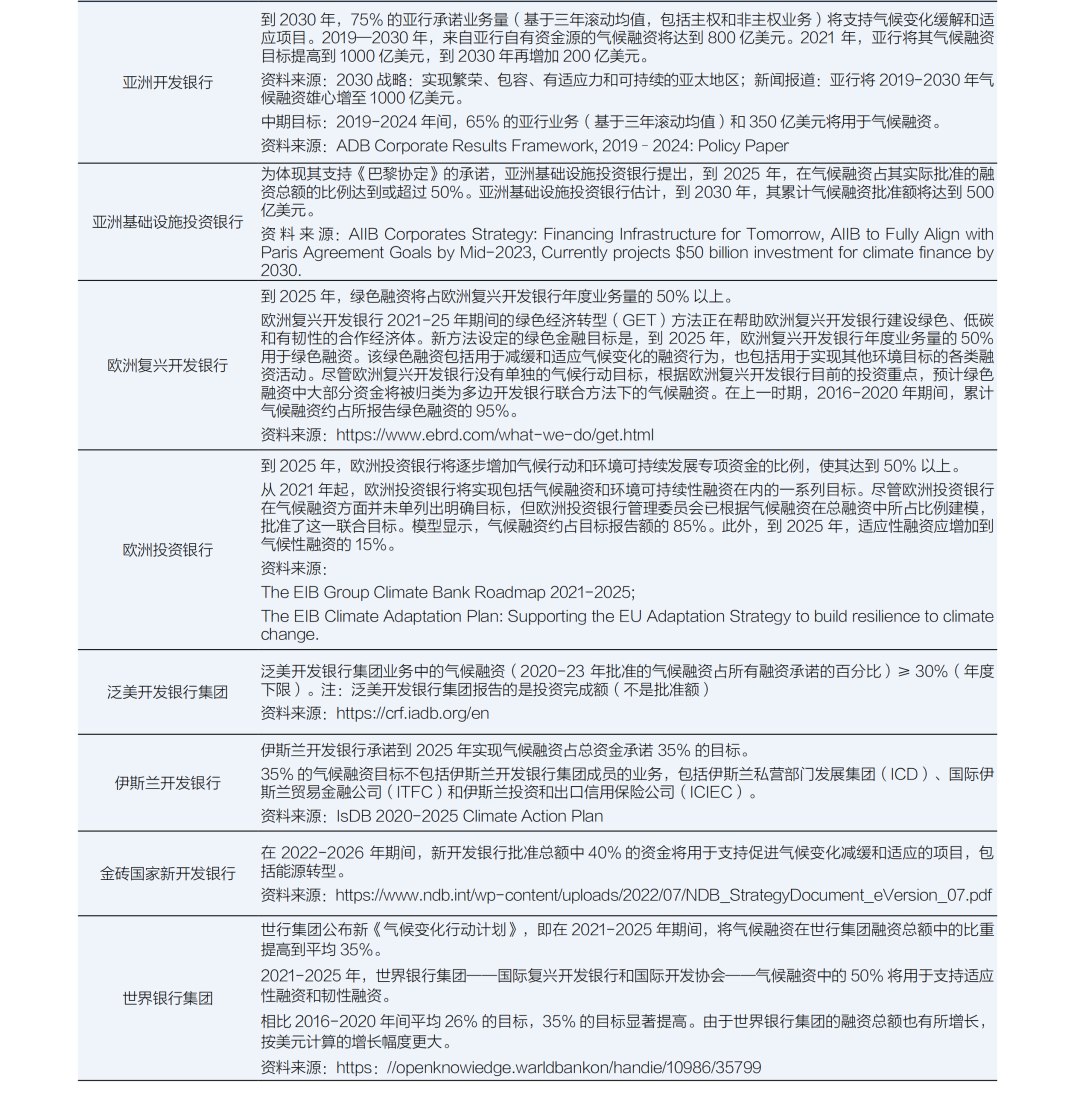

《2021年多边开发银行气候融资联合报告》还列出了各多边开发银行在2020年后一段时期内的气候融资计划。例如,亚投行设定了2025年实际批准融资额中至少50%投向气候融资的目标,欧投行将到2025年把对气候和环境可持续性操作融资的比重提升至50%以上,欧洲复兴开发银行也设定了到2025年每年对绿色项目的投资超过50%的目标。新开发银行承诺从2020-2026,包括能源转型在内的气候减缓和适应类项目贷款占比达到40%。世界银行集团则在2021年公布的《气候变化行动计划》中承诺,2021-2025年将气候融资在集团融资总额中的比重提高到35%(见下表)。

2023年9月10日,二十国集团领导人(G20)第十八次峰会在印度首都新德里闭幕,峰会通过《二十国集团领导人新德里峰会宣言》。《宣言》指出,为达到2050年全球净零排放目标,2030年之前,发展中国家为落实NDC需要5.8-5.9万亿美元的投入,同时为清洁能源技术需要4万亿美元的投入。由此,需要加大气候投融资、能力建设和技术转让,进一步发挥MDB的带动作用。《宣言》要求世行为低收入和中等收入国家投入更多的优惠融资;期待在IMF把MDB作为份额自愿转借渠道上取得进展。此外,《宣言》认可《G20技术援助行动计划》(G20 Technical Assistance Action Plan),强调MDB在可持续金融领域加强能力建设的重要作用。

此外,UNFCCC框架下的全球绿色气候基金(Green Climate Fund)以及中国气候变化南南合作基金、沙特阿拉伯“绿色中东倡议”资金等多双边气候基金也为“一带一路”沿线国家的气候行动提供了多种融资选择。G20印度峰会《宣言》专门强调,应为绿色气候基金2024-2027运营周期增资。

三、推动“一带一路”沿线气候投融资发展与合作的建议

尽管“一带一路”沿线气候投融资取得了积极进展,但是沿线国家在改善国家能源结构和生态环境,应对气候变化和实现公正转型上仍需获得规模巨大的资金支持。现提出如下建议:

一是进一步加强南南合作,加强沿线国家绿色金融体系顶层设计和能力建设。充分认识和尊重各国发展阶段和要务、政策体系差异,相互借鉴先进理念、实践和标准,循序渐进推进包括绿色金融标准体系、金融机构监管和信息披露要求、激励约束机制、产品和市场体系、国际合作在内的绿色金融体系建设。作为新兴经济体和发展中国家的重要代表之一,中国在转型过程中与沿线国家面临许多共通的约束条件与政策考量,可进一步利用好现有的合作平台和标准,例如“一带一路”绿色发展国际联盟、“一带一路”能源合作伙伴关系、《“一带一路”绿色投资原则》等,与沿线国家开展多形式和层次的交流,帮助沿线国家加强顶层设计和能力建设

二是加强沿线国家市场与政府零碳目标和路线图的动态对标,建立和完善绿色金融市场基础设施和激励机制,带动市场力量向绿色低碳发展配置资源。通过制定绿色标准界定绿色项目、加强气候和环境信息披露,消除投资者对“洗绿”风险的疑虑。鼓励金融机构参加强制碳市场和自愿碳市场的交易,发挥跨期资金配置优势。在绿色金融产品层面,满足不同绿色行业的特色需求,明确收益分配机制,保证有吸引力的收益率。同时,除了硬通货币绿债的发行,沿线国家亦可探索本币或新兴市场货币绿债发行,以扩宽“一带一路”绿色融资渠道,降低融资成本。

三是完善绿色项目本身的设计和准备。进一步统一对绿色产业和项目的理解,在项目准备和管理上形成一致规范降低项目潜在风险,扩展潜在投资者。沿线国家应加强项目准备和规划方面经验教训的分享,尤其在项目社会环境风险评估与监测、项目影响评估、项目财务及经济分析等方面,协同提高项目质量,吸引长期机构投资者。项目各投资主体还可进一步探索如何更有效获取和利用项目准备资金等技术援助的支持,以最大限度完善项目设计,增强投资端对项目的接受程度。

四是进一步发挥多边开发性金融的作用,大力发展混合气候融资,扩大融资规模。MDB可以通过提供基于赠款或优惠贷款参与混合融资,承担项目先期风险和潜在损失,鼓励私营资本进入;也可以通过提供担保等方式降低信贷、政治、监管和汇率等风险,吸引私营投资。据统计,MDB对银团贷款进行的每1美元的投资可在三年内调动7美元的私营部门资金。中资机构与沿线国家的各相关投资主体可以进一步加强与MDB的合作,探索混合融资的方式和工具,高效合理地在各方分配利益和风险,增强项目可融资性。

1 曹莉为博鳌亚洲论坛研究院副院长,郑元、徐兵分别为新开发银行气候变化专家和高级经济学家。博鳌亚洲论坛研究院陈卓宇对本文也有贡献。

2 “一带一路”沿线的国家(按65国统计):中国、印度尼西亚、马来西亚、菲律宾、新加坡、泰国、文莱、越南、老挝、缅甸、柬埔寨、东帝汶、尼泊尔、不丹、印度、巴基斯坦、孟加拉国、斯里兰卡、马尔代夫、哈萨克斯坦、土库曼斯坦、吉尔吉斯斯坦、乌兹别克斯坦、塔吉克斯坦、阿富汗、伊朗、伊拉克、格鲁吉亚、亚美尼亚、阿塞拜疆、土耳其、叙利亚、约旦、以色列、巴勒斯坦、沙特阿拉伯、巴林、卡塔尔、也门、阿曼、阿拉伯联合酋长国、科威特、黎巴嫩、阿尔巴尼亚、波斯尼亚和黑塞哥维那、保加利亚、克罗地亚、捷克、爱沙尼亚、匈牙利、拉脱维亚、立陶宛、马其顿、黑山、罗马尼亚、波兰、塞尔维亚、斯洛伐克、斯洛文尼亚、俄罗斯、白俄罗斯、乌克兰、摩尔多瓦、蒙古、埃及。

3 UNFCCC. Introduction to Climate Finance [EB/OL]. https://unfccc.int/topics/climate-finance/the-big-picture/introduction-to-climate-finance

4 参考文献:IPCC. Climate Change 2014 Synthesis Report [R]. https://www.ipcc.ch/site/assets/uploads/2018/02/SYR_AR5_FINAL_full.pdf

5 关于构建绿色金融体系的指导意见,https://www.mee.gov.cn/gkml/hbb/gwy/201611/t20161124_368163.htm

6 OECD. Transition Finance 2019. Transition-Finance-MainFindings-2019.pdf (oecd.org)

7 G20. 2022 G20 Sustainable Finance Report. https://g20sfwg.org/wpcontent/uploads/2022/10/2022-G20-Sustainable-Finance-Report-2.pdf

8 Green Investment Principles, Annual report 2022, 6381067192866339893754726.pdf (gipbr.net)

9 “一带一路”绿色投资原则 (GIP) 作为可持续金融领域国际倡议于2019 年发起,截至2022年6月底,已有来自16个国家和地区的43家签署机构和14家支持机构,其持有或管理的总资产已超过41万亿美元。

10 与中国绿色债券和绿色贷款统计口径不一致。按中国国内口径,2022年,中国贴标绿债发行规模为9130.28亿元;新增绿色贷款6.13万亿元。

来源:博鳌亚洲论坛